Đó là một trong những nội dung mới đáng chú ý của Thông tư 18/2019/TT-NHNN (gọi tắt là Thông tư 18) ngày 4-11-2019 do Ngân hàng Nhà nước Việt Nam ban hành về việc sửa đổi, bổ sung một số điều của Thông tư 43/2016/TT-NHNN quy định cho vay tiêu dùng của công ty tài chính, sẽ có hiệu lực từ ngày 1-1-2020.

Đó là một trong những nội dung mới đáng chú ý của Thông tư 18/2019/TT-NHNN (gọi tắt là Thông tư 18) ngày 4-11-2019 do Ngân hàng Nhà nước Việt Nam ban hành về việc sửa đổi, bổ sung một số điều của Thông tư 43/2016/TT-NHNN quy định cho vay tiêu dùng của công ty tài chính, sẽ có hiệu lực từ ngày 1-1-2020.

|

| Ông Phạm Quốc Bảo, Phó giám đốc Ngân hàng Nhà nước Việt Nam chi nhánh Đồng Nai. Ảnh: K.Liễu |

Trao đổi với phóng viên Báo Đồng Nai về những quy định mới của Thông tư 18, ông Phạm Quốc Bảo, Phó giám đốc Ngân hàng Nhà nước Việt Nam chi nhánh Đồng Nai cho biết, Thông tư 18 có hiệu lực sẽ xử lý các bất cập, vướng mắc trong quá trình thực hiện các quy định liên quan đến hoạt động cho vay tiêu dùng, bảo vệ tốt hơn quyền lợi người tiêu dùng, tạo môi trường phát triển bền vững cho các công ty tài chính.

* Ông giải thích cụ thể hơn về quy định công ty tài chính không được đe dọa khách hàng để đòi nợ, bởi thực tế hiện có nhiều khách hàng khổ sở khi bị các công ty tài chính “khủng bố” tinh thần khi đòi nợ?

- Thông tư 18 quy định, biện pháp đôn đốc, thu hồi nợ phù hợp với đặc thù của khách hàng, quy định của pháp luật và không bao gồm biện pháp đe dọa đối với khách hàng.

Đây là quy định được đánh giá hợp lý, bởi việc đòi nợ là vấn đề gây nhức nhối thời gian qua. Đã có trường hợp người dân phản ảnh một số công ty tài chính thực hiện đòi nợ gián tiếp qua điện thoại, email, mạng xã hội, hay trực tiếp mang tính chất quấy rối, gây phiền nhiễu, thậm chí đe dọa, khủng bố tinh thần, kiểu như gọi điện tự động hàng trăm cuộc một ngày… gây bức xúc cho nhiều khách hàng. Không những thế, còn có tình trạng đòi nợ cả người thân quen của khách hàng, dù họ không phải là người đồng trách nhiệm, người bảo lãnh hay có nghĩa vụ gì đối với khoản nợ.

Để không xảy ra trường hợp này, Thông tư 18 quy định, các công ty tài chính không được nhắc nợ, đòi nợ, gửi thông tin về việc thu hồi nợ của khách hàng đối với tổ chức, cá nhân không có nghĩa vụ trả nợ cho công ty tài chính, trừ trường hợp có yêu cầu của cơ quan nhà nước có thẩm quyền theo quy định của pháp luật.

Cũng theo quy định mới thì số lần nhắc nợ tối đa 5 lần/ngày; hình thức nhắc nợ, thời gian nhắc nợ do các bên thỏa thuận trong hợp đồng cho vay tiêu dùng, nhưng phải trong khoảng thời gian từ 7-21 giờ.

* Nhiều khách hàng phản ảnh, hợp đồng giao dịch tại một số công ty tài chính “mập mờ”, khách hàng thường chịu thiệt khi phát sinh tranh chấp, nội dung này Thông tư 18 quy định như thế nào, thưa ông?

- Theo quy định mới của Thông tư 18, công ty tài chính phải cung cấp cho khách hàng dự thảo hợp đồng cho vay tiêu dùng, trong đó giải thích chính xác, đầy đủ, trung thực các nội dung cơ bản tại hợp đồng cho vay, bao gồm cả quyền và nghĩa vụ của khách hàng, đồng thời thông báo rõ ràng trong hợp đồng về các biện pháp đôn đốc, thu hồi nợ, biện pháp xử lý trong trường hợp khách hàng không thực hiện nghĩa vụ theo hợp đồng.

|

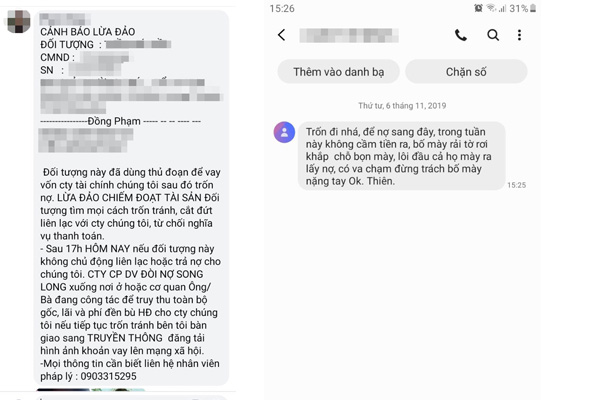

| Trong thời gian chờ giải quyết khiếu nại liên quan đến khoản tiền vay của một công ty tài chính, chị T.B.H. (khu Phước Hải, thị trấn Long Thành) và người thân liên tiếp nhận được các tin nhắn có nội dung đe dọa đòi nợ |

Ngoài ra, công ty tài chính có trách nhiệm phải niêm yết công khai tại trụ sở chính, chi nhánh, điểm giới thiệu dịch vụ và đăng tải trên trang thông tin điện tử của công ty khung lãi suất cho vay tiêu dùng, các loại phí, phương pháp tính lãi; các hình thức tiếp nhận góp ý, phản ảnh, khiếu nại của khách hàng, tổ chức, cá nhân liên quan đến hoạt động cho vay tiêu dùng của công ty.

* Khi phát sinh tranh chấp, khiếu nại với các công ty tài chính, khách hàng liên hệ ở đâu để được giải quyết, thưa ông?

- Thông tư 18 quy định công ty tài chính phải áp dụng các hình thức tiếp nhận góp ý, phản ảnh, khiếu nại của khách hàng, tổ chức, cá nhân liên quan đến hoạt động cho vay tiêu dùng của công ty phù hợp với quy định của pháp luật, đảm bảo xác thực thông tin khiếu nại mà khách hàng, tổ chức, cá nhân liên quan cung cấp cho công ty tài chính, trong đó tối thiểu có hai hình thức: trực tiếp thông qua các cá nhân, bộ phận chuyên trách tại trụ sở chính, chi nhánh, điểm giới thiệu dịch vụ của công ty tài chính; hình thức gián tiếp thông qua văn bản, các phương tiện điện tử, tổng đài điện thoại (có ghi âm, tối thiểu hoạt động trong khoảng thời gian từ 7-21 giờ) và các hình thức gián tiếp khác phù hợp quy định của pháp luật.

Việc giải quyết và trả lời khiếu nại của khách hàng, tổ chức, cá nhân liên quan trong thời hạn 48 giờ (trừ thứ bảy, chủ nhật và ngày lễ) kể từ khi tiếp nhận khiếu nại về số tiền cho vay, lãi suất, biện pháp đôn đốc, thu hồi nợ quy định tại hợp đồng cho vay tiêu dùng; về đòi tiền cá nhân, tổ chức không có nghĩa vụ trả nợ, thông tin sai về nghĩa vụ nợ tại Trung tâm thông tin tín dụng quốc gia Việt Nam và trong thời hạn 7 ngày làm việc kể từ ngày tiếp nhận khiếu nại về nội dung khác.

* Xin cảm ơn ông!

|

“Khi góp ý, phản ánh, khiếu nại các công ty tài chính, khách hàng nên áp dụng hình thức gửi email vì thư điện tử khi gửi có ghi rõ thời gian tiếp nhận, đây sẽ là căn cứ để giải quyết theo quy định. Ngoài việc gửi thư phản ánh, khiếu nại cho công ty tài chính khách hàng có thể gửi cho ngân hàng nhà nước đề nghị xem xét giải quyết” - Phó giám đốc Ngân hàng Nhà nước Việt Nam chi nhánh Đồng Nai Phạm Quốc Bảo khuyến cáo. |

Kim Liễu (thực hiện)