Hiện nay, bảo hiểm nhân thọ ngày càng trở thành sự lựa chọn phổ biến nhờ vào tính thiết yếu trong việc bảo vệ an toàn tài chính trước những biến cố không lường trước của cuộc sống, bên cạnh các quyền lợi tích lũy hay đầu tư. Nắm bắt sự thay đổi tích cực trong tư duy dự phòng bất trắc của người Việt, các doanh nghiệp bảo hiểm đã ra mắt nhiều sản phẩm với các tính năng đa dạng, hấp dẫn nhằm đáp ứng nhu cầu phong phú từ khách hàng. Trong đó, dòng sản phẩm có tham gia chia lãi được đông đảo người tiêu dùng ưa chuộng vì tính ổn định cao.

Hiện nay, bảo hiểm nhân thọ ngày càng trở thành sự lựa chọn phổ biến nhờ vào tính thiết yếu trong việc bảo vệ an toàn tài chính trước những biến cố không lường trước của cuộc sống, bên cạnh các quyền lợi tích lũy hay đầu tư. Nắm bắt sự thay đổi tích cực trong tư duy dự phòng bất trắc của người Việt, các doanh nghiệp bảo hiểm đã ra mắt nhiều sản phẩm với các tính năng đa dạng, hấp dẫn nhằm đáp ứng nhu cầu phong phú từ khách hàng. Trong đó, dòng sản phẩm có tham gia chia lãi được đông đảo người tiêu dùng ưa chuộng vì tính ổn định cao.

|

| Dòng sản phẩm có tham gia chia lãi là lựa chọn phù hợp với những khách hàng muốn được bảo vệ và tích lũy tài chính ổn định. |

Mong muốn vừa được bảo vệ vừa tích lũy tài chính ổn định, anh Thanh An (Hà Nội) đã chọn dòng sản phẩm này. Dù vậy, giống như không ít khách hàng khác, anh vẫn thắc mắc về cuộc “phiêu lưu” của khoản phí bảo hiểm đã nộp, các khoản lãi chia của hợp đồng đến từ đâu, được tính như thế nào và vì sao khoản lãi chia thực tế hằng năm không giống bảng minh họa quyền lợi?...

* Nguồn gốc của các khoản lãi chia

Phí bảo hiểm từ các hợp đồng bảo hiểm có tham gia chia lãi sẽ được tập hợp vào một Quỹ gọi là Quỹ chủ hợp đồng có tham gia chia lãi.

Do sản phẩm bảo hiểm tham gia chia lãi mang đến nhiều quyền lợi đảm bảo và có tính chất dài hạn, vì vậy tài sản của Quỹ này thường được đem đi đầu tư chủ yếu vào các kênh đầu tư có tính an toàn cao, rủi ro thấp như trái phiếu chính phủ, trái phiếu doanh nghiệp, tiền gửi ngân hàng…

Sau khi trừ đi các khoản chi phí như chi phí phát hành và quản lý hợp đồng, chi phí trích lập dự phòng và các quyền lợi bảo hiểm phát sinh mỗi năm, lợi nhuận từ hoạt động đầu tư trên sẽ được chia cho bên mua bảo hiểm như một khoản lãi chia không đảm bảo gọi là Bảo tức và Lãi chia cuối hợp đồng dựa trên nguyên tắc công bằng, hợp lý và minh bạch. Quy trình này lặp lại hàng năm.

Quỹ chủ hợp đồng có tham gia chia lãi đầu tư chủ yếu vào các kênh mang tính ổn định cao, ít rủi ro và cũng vì thế, dòng sản phẩm có tham gia chia lãi trở thành lựa chọn phù hợp với những khách hàng muốn được bảo vệ và tích lũy tài chính ổn định.

* Vì sao khoản lãi chia không giống bảng minh họa quyền lợi?

Khi kí kết hợp đồng sản phẩm bảo hiểm có tham gia chia lãi, khách hàng sẽ nhận được Bảng minh họa Quyền lợi sản phẩm bao gồm 2 nhóm quyền lợi đảm bảo và không đảm bảo. Các quyền lợi đảm bảo được cam kết chi trả và không phụ thuộc vào kết quả hoạt động của quỹ chủ hợp đồng tham gia chia lãi (với mục đích mang đến sự bảo vệ tài chính trước rủi ro và tích luỹ tài chính cho khách hàng). “Bảo tức” và “Lãi chia cuối hợp đồng” là khoản lãi chia không đảm bảo từ Quỹ chủ hợp đồng có tham gia chia lãi. Nói một cách khác, bảo tức và lãi chia cuối hợp đồng được công bố hằng năm sẽ phụ thuộc vào kết quả hoạt động của Quỹ chủ hợp đồng có tham gia chia lãi.

Một trong những yếu tố có ảnh hưởng rất quan trọng đến kết quả lợi nhuận của Quỹ chủ hợp đồng có tham gia chia lãi là sự biến đổi của môi trường đầu tư, bao gồm các yếu tố về kinh tế, xã hội, pháp lý, tài chính, và các yếu tố khác liên quan đến đầu tư.

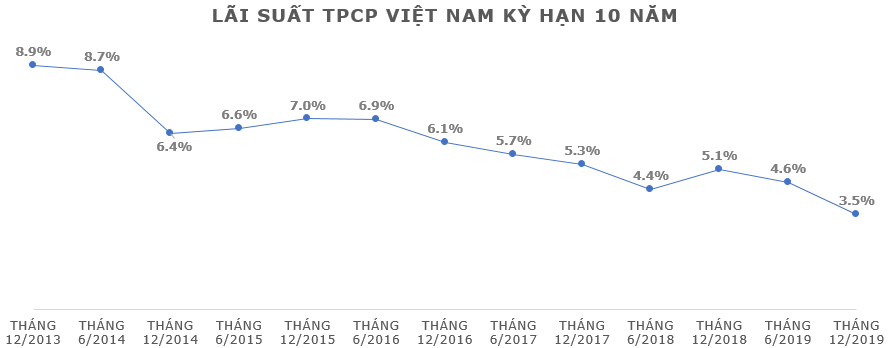

Trên thực tế, theo công bố từ Kho Bạc Nhà Nước, khoản lãi suất trái phiếu chính phủ đang có xu hướng giảm trong những năm gần đây và duy trì ở mức thấp kể từ năm 2014 đến nay. Ngoài ra, các yếu tố như sản phẩm bảo hiểm tham gia, số tiền bảo hiểm tham gia chia lãi, bảo tức được tích lũy từ các năm trước, thời gian tham gia hợp đồng, … cũng tác động đến việc nhận bảo tức và lãi chia cuối hợp đồng thực tế.

Tất cả lý giải cho sự chênh lệch giữa giá trị đáo hạn hợp đồng khách hàng nhận được so với bảng minh họa quyền lợi bảo hiểm ban đầu.

|

| Lãi suất trái phiếu chính phủ đang có xu hướng giảm trong những năm gần đây. |

Tuy vậy, khách hàng có thể yên tâm về quyền lợi bảo hiểm chi trả của các hợp đồng khi có rủi ro bất ngờ xảy đến. Bởi giá trị then chốt của bảo hiểm nhân thọ vẫn nằm ở yếu tố bảo vệ và dự phòng về tài chính trước những biến cố khó lường. Hằng năm, các công ty bảo hiểm phải trích lập dự phòng để đảm bảo thực hiện cam kết chi trả quyền lợi cho khách hàng trong tương lai. Nếu người được bảo hiểm không may gặp rủi ro như ốm đau, thương tật toàn bộ vĩnh viễn hoặc tử vong, họ sẽ được chi trả quyền lợi theo điều khoản trong hợp đồng. Khi ấy, khoản tài chính này có thể giúp khách hàng trang trải các chi phí chữa bệnh hay thay thế phần nào thu nhập bị mất đi của người được bảo hiểm, góp phần giúp gia đình họ vượt qua biến cố.

Với nhiều lợi ích nổi bật và giá trị nhân văn, bảo hiểm nhân thọ giờ đây không chỉ là công cụ bảo vệ tài chính hiệu quả mà thật sự trở thành món quà ý nghĩa khi mang lại sự an tâm vui sống cho khách hàng cùng gia đình.

P.V

![[Video_Chạm 95] Phường Phước Long](/file/e7837c02876411cd0187645a2551379f/122025/cham_95_phuong_phuoc_long_sua_1.mp4.00_00_53_23.still001_20251227132624.jpg?width=400&height=-&type=resize)