"Vay nhanh không cần thế chấp", "Giải ngân trong vòng 5 phút", "Chuyển tiền về tận nhà", "Thủ tục nhanh, nhận tiền ngay"… Đó là những lời rao, quảng cáo về hoạt động cho vay vốn nhanh đang dán tràn lan khắp nơi…

“Vay nhanh không cần thế chấp”, “Giải ngân trong vòng 5 phút”, “Chuyển tiền về tận nhà”, “Thủ tục nhanh, nhận tiền ngay”… Đó là những lời rao, quảng cáo về hoạt động cho vay vốn nhanh, tràn lan khắp các cột điện, bờ tường, ngõ hẻm…

|

| Các tờ rơi quảng cáo về cho vay vốn nhanh tràn lan trên các bờ tường, ngõ hẻm… trên địa bàn TP.Biên Hòa. Ảnh: H.QUÂN |

Cách cho vay này là hoạt động tín dụng phi chính thức với thủ tục đơn giản, không cần nhiều giấy tờ, có thể gia hạn khi cần nhưng đồng thời tiềm ẩn nhiều rủi ro, dễ biến tướng thành tín dụng “đen” trá hình.

* “Alo” là… vay được tiền

|

1 tỷ đồng Đối với tội cho vay lãi nặng trong giao dịch dân sự, khi phạm tội mà thu lợi bất chính từ 100 triệu đồng trở lên, thì bị phạt tiền từ 200 triệu đồng đến 1 tỷ đồng hoặc phạt tù từ 6 tháng đến 3 năm. (Theo Khoản 2, điều 201, Bộ luật Hình sự năm 2015 (sửa đổi, bổ sung năm 2017) về tội cho vay lãi nặng trong giao dịch dân sự) |

Trong vai người muốn vay tiền, từ thông tin liên hệ, số điện thoại ghi trong tờ rơi quảng cáo dán trên các cột điện, tường rào tại nhiều khu vực trên địa bàn TP.Biên Hòa, phóng viên Báo Đồng Nai đã nhận được nhiều tư vấn về các gói vay vốn nhanh, thủ tục gọn lẹ…

Khi liên hệ qua điện thoại với một người tên Bảo, rao tin quảng cáo cho vay tiền nhanh ở khu vực các phường: Tam Hiệp, Tam Hòa, Tân Hiệp… rất nhanh chóng người này bắt máy và tư vấn “nhiệt tình”. Với nhu cầu vay khoảng 5 triệu đồng, người này cho biết sẽ cho vay theo ngày. Mỗi ngày người vay phải trả 250 ngàn đồng, trả hết cả vốn lẫn lãi trong vòng 25 ngày.

“Thủ tục rất đơn giản, chỉ cần chứng minh nhân dân, hộ khẩu. Nếu đồng ý thì hẹn gặp nhau, trao giấy tờ giao tiền luôn” - ông Bảo cho hay.

Phóng viên báo tiếp tục liên hệ với một người khác tên Ngọc, rao tin cho vay tiền ở nhiều khu vực thuộc phường, xã: Bửu Hòa, Hóa An, Tân Hạnh... để đặt vấn đề muốn vay 10 triệu đồng. Với khoản vay này, người vay sẽ phải trả 400 ngàn đồng/ngày, trong 30 ngày.

Những “cò” cho vay tiền sẽ liên hệ lại với người vay để yêu cầu cung cấp các loại giấy tờ như: chứng minh nhân dân, hộ khẩu, bảo hiểm y tế…, còn nếu không có thì cần người thân “đứng tên” vay. Đa số các khoản vay này thường ngắn hạn với số tiền từ vài triệu đến vài chục triệu đồng, lãi suất tính theo ngày. Địa điểm giao tiền cũng khá “linh hoạt”, thường gặp nhau ở các quán cà phê hoặc có thể giao tận nhà người vay, tùy thuộc nhu cầu.

|

Một người cho vay tiền khác tên Út cho biết: “Nếu muốn vay thì chỉ cần có hộ khẩu, chứng minh nhân dân bản chính. Khi đồng ý vay, sẽ có người liên hệ trực tiếp và giao tiền đến tận nhà”.

Thời gian qua, hoạt động cho vay tiêu dùng diễn ra ở nhiều nơi, tập trung nhiều ở khu vực có đông công nhân, người lao động, gần các khu công nghiệp, khu vực đông người nhập cư... Ngoài ra, hoạt động tín dụng phi chính thức cũng đã tràn về nhiều địa bàn nông thôn trong tỉnh. Bên cạnh đó, cùng với sự phát triển của internet, mạng xã hội, hoạt động này ngày càng mở rộng với nhiều hình thức cho vay mới như: vay trực tuyến, vay ngang hàng…

Một số trường hợp biến tướng thành các dạng cho vay nặng lãi, gây mất an ninh trật tự. Nhiều vụ siết nợ bằng bạo lực, dọa dẫm, giữ người trái pháp luật, để đòi tiền liên quan đến hình thức cho vay này đã diễn ra.

Ông Đặng Tuấn Tú, Chủ tịch Công đoàn cơ sở Công ty TNHH Changshin Việt Nam (huyện Vĩnh Cửu) chia sẻ, hoạt động tín dụng “đen” hiện nay diễn ra phức tạp, len lỏi vào những khu vực có đông công nhân, người lao động. Dù công ty đã tăng cường biện pháp tuyên truyền, có thêm các quỹ để công nhân vay vốn tại công ty, nhưng nhiều công nhân vẫn âm thầm chọn vay tiền theo dạng tín dụng “đen”, đến khi bị siết nợ mới thông báo cho Công đoàn, công ty.

“Đã có những trường hợp công nhân của công ty là nạn nhân của hình thức cho vay nặng lãi, bị đe dọa, đòi nợ theo hình thức côn đồ…” - ông Đặng Tuấn Tú cho hay.

* Cẩn thận “bẫy” lãi suất

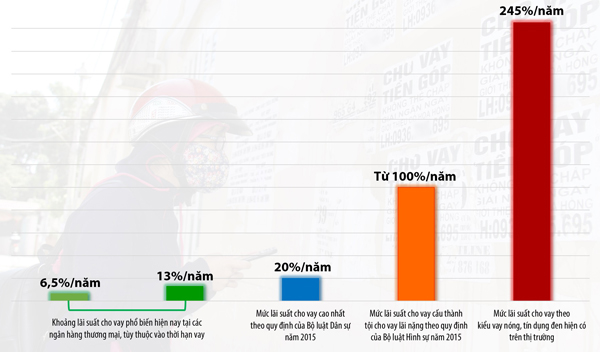

Lãi suất cho vay của hoạt động cho vay tiêu dùng nhanh nói trên thường rất cao, gấp nhiều lần so với lãi suất vay thông thường từ ngân hàng, các tổ chức tín dụng hợp pháp khác.

|

Ông Nguyễn Hùng Mạnh, Phó giám đốc phụ trách Ngân hàng Nhà nước Việt Nam chi nhánh Đồng Nai cho biết, “tín dụng đen” không thuộc trách nhiệm quản lý nhà nước của Ngân hàng Nhà nước. Tuy nhiên, Ngân hàng Nhà nước Việt Nam chi nhánh Đồng Nai sẽ tích cực phối hợp với những đơn vị liên quan và địa phương rà soát, nắm bắt tình trạng của hoạt động tín dụng “đen”, tránh hiện tượng này xảy ra tràn lan. |

Đơn cử, với khoản vay 10 triệu đồng, người vay trả 400 ngàn đồng/ngày trong vòng 30 ngày thì tổng số tiền phải trả cả gốc lẫn lãi là 12 triệu đồng, tức với lãi suất khoảng 0,67%/ngày tính trên dư nợ gốc, tương ứng gần 245%/năm.

Hay tổng số tiền mà người vay phải trả cả gốc lẫn lãi cho khoảng vay 5 triệu đồng trong vòng 25 ngày, mỗi ngày trả 250 ngàn đồng cả gốc lẫn lãi nói trên là gần 6,3 triệu đồng, tương đương với lãi suất khoảng 1%/ngày tính trên dư nợ gốc, tức khoảng 365%/năm.

Đại diện Ngân hàng Nhà nước Việt Nam chi nhánh Đồng Nai khuyến cáo, những trường hợp vay theo kiểu tín dụng “đen” thường mập mờ thông tin, lãi suất. Điều này khác với vay tín dụng tiêu dùng từ các tổ chức tín dụng hợp pháp là bắt buộc phải có hợp đồng vay mượn rõ ràng, đầy đủ theo các quy định của pháp luật; thông tin vay nợ, lãi suất minh bạch... Để đảm bảo lợi ích, người dân nên vay vốn tại các ngân hàng, tổ chức tín dụng được Ngân hàng Nhà nước cấp phép hoạt động.

Theo Thông tư 39/2016 của Ngân hàng Nhà nước quy định về hoạt động cho vay của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài đối với khách hàng, nội dung thỏa thuận về lãi suất cho vay bao gồm mức lãi suất cho vay và phương pháp tính lãi đối với khoản vay.

Trường hợp mức lãi suất cho vay không quy đổi theo tỷ lệ %/năm, cũng như các trường hợp không áp dụng phương pháp tính lãi theo số dư nợ cho vay thực tế, thời gian duy trì số dư nợ gốc thực tế đó; thì trong thỏa thuận cho vay phải có nội dung về mức lãi suất quy đổi theo tỷ lệ %/năm (1 năm là 365 ngày) tính theo số dư nợ cho vay thực tế và thời gian duy trì số dư nợ cho vay thực tế đó. Hải Quân

* Lãi chồng lãi

Đại úy Lê Hoàng Long, Phó đội trưởng Đội Cảnh sát hình sự đặc nhiệm, Phòng Cảnh sát hình sự Công an tỉnh cho biết, các hình thức cho vay nặng lãi núp bóng tín dụng “đen” thường là hình thức cho vay trả góp, đa phần là các khoản vay nhỏ, ngắn hạn, thường được tính theo lãi suất ngày. Người vay thường là những người có thu nhập thấp, như: công nhân, các hộ buôn bán nhỏ, người cần tiền gấp để chi tiêu, có việc đột xuất…

|

Các thỏa thuận của hình thức cho vay nặng lãi thường không công khai rõ lãi suất phải trả cho số tiền vay; chủ yếu là các giao dịch miệng, giấy tay. Hình thức thu tiền thường theo từng tuần, tháng cho mỗi khoản vay. Điểm lo ngại nhất của loại hình cho vay nặng lãi chính là những trường hợp vay “quay đầu”, lãi chồng lãi. Nếu sau khi vay lần đầu, người vay không còn khả năng chi trả, thì các đối tượng cho vay sẽ gợi ý cho vay thêm. Nếu người vay đồng ý thì sẽ được trừ thẳng số tiền nợ gốc còn lại vào phần tiền vay thêm, nhưng lãi suất lại tăng lên, tính dồn vào theo số tiền còn nợ cũ lẫn khoản vay mới.

Cứ như thế, nếu muốn vay thêm những lần tiếp theo thì lãi suất vay sẽ càng tăng lên rất cao. Ngoài ra, để tránh gây tâm lý hoang mang, ngại vay thêm của người vay, các đối tượng cho vay còn có thêm “chiêu trò” môi giới sang các đối tượng cho vay khác. Tuy nhiên, thực chất các đối tượng này đã liên kết, “bắt tay ngầm” với nhau.

Cũng theo đại úy Lê Hoàng Long, hiện nay với sự phát triển của mạng xã hội, các kênh vay vốn trực tuyến, bên cạnh những kênh vay hợp pháp, còn có nhiều đối tượng lợi dụng việc này để cho vay online, cho vay theo hình thức ngang hàng… núp bóng cho vay nặng lãi.

|

Người dân nên chủ động tố giác cho vay nặng lãi Các đối tượng cho vay, đòi nợ thường lợi dụng tâm lý lo sợ của người vay để uy hiếp, khủng bố tinh thần khi đến thu nợ. Hơn thế nữa, người vay thường “sợ bị trả thù” nên ít người khai báo khi bị các đối tượng côn đồ đến đòi nợ… Người dân nên chủ động tố giác, trình báo với lực lượng công an các đối tượng cho vay nặng lãi, đòi nợ theo kiểu Lực lượng công an sẽ tiếp tục phối hợp với các ngành chức năng, các địa phương tăng cường kiểm tra, xử lý các băng nhóm tội phạm cho vay nặng lãi, tín dụng “đen”, cũng như rà soát các hình thức cho vay mới, hạn chế tình trạng các đối tượng, cơ sở núp bóng hoạt động cầm đồ, công ty tài chính để cho vay nặng lãi. |

Hoàng Hải

![[Infographic] 5 điểm du lịch sinh thái 'mát rượi' cho dịp nghỉ lễ tại Đồng Nai](/file/e7837c02876411cd0187645a2551379f/042024/5_diem_du_lich_sinh_thai__mat_ruoi__cho_dip_le_tai_dong_nai_20240426201908.jpg?width=400&height=-&type=resize)