Sau hơn 6 năm triển khai, Luật Thuế thu nhập cá nhân được các chuyên gia kinh tế đánh giá là quá lỗi thời, đã đến lúc Chính phủ, Quốc hội cần xem xét, điều chỉnh cho phù hợp với yêu cầu của cuộc sống.

Sau hơn 6 năm triển khai, Luật Thuế thu nhập cá nhân (TNCN) được các chuyên gia kinh tế đánh giá là quá lỗi thời, đã đến lúc Chính phủ, Quốc hội cần xem xét, điều chỉnh cho phù hợp với yêu cầu của cuộc sống. Nhiều người lao động mong muốn, Trung ương sẽ điều chỉnh tăng mức giảm trừ gia cảnh để đảm bảo công bằng cho người nộp thuế.

|

| Người lao động trong doanh nghiệp FDI tại Khu công nghiệp Sông Mây (huyện Trảng Bom). Ảnh: H.Giang |

[links()]Luật Thuế TNCN ban hành từ năm 2007, năm 2012 luật được sửa đổi và có hiệu lực từ ngày 1-7-2013. Theo quy định, khi chỉ số giá tiêu dùng (CPI) tăng ở mức trên 20% thì Chính phủ sẽ trình Quốc hội điều chỉnh mức giảm trừ gia cảnh. Hiện chỉ số giá tiêu dùng đã tăng 22,53% nhưng mức giảm trừ gia cảnh vẫn giữ nguyên là chưa đúng với quy định của luật.

* Luật đã lỗi thời

|

Theo thông tin từ Tổng cục Thống kê, tính từ năm 2013 đến hết tháng 9 của năm 2019 thì CPI của Việt Nam đã tăng khoảng 22,53%. Cụ thể, 6 tháng cuối năm 2013 CPI tăng 3,5%; năm 2014 tăng 6,04%; năm 2015 tăng 0,63%; năm 2016 tăng 4,74%; năm 2017 tăng 3,53%; năm 2018 là 3,54% và 9 tháng của năm 2019 là 2,5%. |

Qua tìm hiểu, nhiều người lao động cho rằng, hơn 6 năm qua, giá cả các mặt hàng, dịch vụ, tiện ích tăng khá cao. Do đó, việc vẫn giữ mức giảm trừ gia cảnh như cũ là quá lỗi thời, khiến Luật Thuế TNCN không đáp ứng được mong mỏi của nhiều người lao động.

Chị Mai Thanh Vân ở phường Long Bình (TP.Biên Hòa), nhân viên trong một công ty nước ngoài ở Khu công nghiệp Biên Hòa 2 chia sẻ: “Mức giảm trừ 9 triệu đồng/tháng/người hiện nay không còn phù hợp vì các mặt hàng tiêu dùng, dịch vụ thiết yếu như: điện, nước, y tế, giáo dục... đã gia tăng rất cao so với năm 2013. Vì vậy, theo tôi thuế TNCN cần tính toán lại và nên khấu trừ các chi phí trước khi tính thuế”.

Cũng theo chị Vân, công việc của chị là thiết kế, đòi hỏi phải đầu tư khá lớn cho nghề nghiệp, nếu không được giảm trừ những chi phí này trước khi tính thuế sẽ rất thiệt thòi cho chị cũng như người nộp thuế. Hiện nay, ở nhiều nước phát triển, thuế TNCN chỉ được tính sau khi đã trừ đi một số chi phí cho cá nhân. Như vậy, người phải đóng thuế TNCN sẽ đảm bảo được cuộc sống cả về vật chất lẫn tinh thần, đồng thời cũng công bằng hơn.

Bên cạnh đó, mức giảm trừ cho người phụ thuộc cũng cần phải tính toán lại vì mức áp thuế đã rất lạc hậu.

|

| Người lao động tra cứu thuế thu nhập cá nhân tại Chi cục Thuế Biên Hòa. Ảnh: Hương Giang |

Chị Hoàng Thị Thanh Nga, phường Hóa An (TP.Biên Hòa) kể: “Công việc của tôi tương đối bận rộn, không có thời gian đưa đón con đi học nên đã gửi bé học bán trú ở trường tư thục. Mỗi tháng, riêng tiền học phí cho bé hết gần 5 triệu đồng. Ngoài ra, còn thêm các khoản chi tiêu khác cho bé trong sinh hoạt hằng ngày. Thế nhưng, quy định mức giảm trừ cho người phụ thuộc khoảng 3,6 triệu đồng/tháng/người là quá lạc hậu”.

Người nộp thuế TNCN đều có chung mong muốn Chính phủ sớm đề xuất Quốc hội xem xét tăng mức giảm trừ cho cá nhân, người phụ thuộc cho thích hợp với thời giá hiện nay để đảm bảo đời sống cho người dân.

* Mức giảm trừ sẽ là 11-12 triệu đồng/người/tháng

|

Người nộp thuế được giảm trừ người phụ thuộc đang có trách nhiệm nuôi dưỡng gồm: con chưa thành niên, con bị tàn tật, không có khả năng lao động. Các cá nhân không có thu nhập hoặc có thu nhập không vượt quá mức quy định như: con thành niên đang học đại học, cao đẳng, trung học chuyên nghiệp hoặc học nghề; vợ hoặc chồng không có khả năng lao động; cha, mẹ đã hết tuổi lao động... |

Theo các chuyên gia kinh tế, hiện CPI đã tăng 22,53%, như vậy đã đến lúc các bộ, ngành cần xem xét, đề xuất sửa đổi một số điểm trong Luật Thuế TNCN để luật đi vào cuộc sống được người dân đồng thuận cao. Đáng lý khi CPI vừa vượt ngưỡng 20% vào năm trước, các bộ, ngành cần đề xuất Chính phủ kiến nghị Quốc hội điều chỉnh tăng định mức giảm trừ gia cảnh.

Vào cuối tháng 8-2019, Bộ Tài chính đã tổ chức hội nghị để thông tin những điểm mới trong Luật Quản lý thuế sửa đổi năm 2019. Tại hội nghị, bà Tạ Thị Phương Lan, Phó vụ trưởng Vụ Quản lý TNCN (Bộ Tài chính) cho rằng, sau hơn 6 năm thực hiện Luật Thuế TNCN, có nhiều quy định không còn phù hợp cần sửa đổi, bổ sung. Cụ thể là CPI đã tăng hơn 20%, chi phí sinh hoạt cao hơn nhiều so với những năm trước, vì vậy luật nên điều chỉnh để đúng với quy định. Hiện Vụ Chính sách thuế đang tổng hợp báo cáo Bộ Tài chính để đề xuất Chính phủ trình Quốc hội.

Giữa năm 2013, khi Chính phủ đề nghị Quốc hội sửa Luật Thuế TNCN, lúc đó Chính phủ đã giải trình, mức giảm trừ gia cảnh với những người lao động làm công hưởng lương được tính toán bằng 2,5 GDP bình quân đầu người của năm 2014. Theo đó, nếu căn cứ vào GDP bình quân đầu người năm 2018 của Việt Nam là 2.540 USD/năm thì mức giảm trừ gia cảnh trong kỳ tính thuế tới vào năm 2020 sẽ là 12 triệu đồng/người/tháng.

Trường hợp căn cứ theo quy định của luật, nâng mức giảm trừ gia cảnh tương đương với biến động của giá cả trên thị trường bằng với CPI trong 6 năm qua thì giảm trừ gia cảnh sẽ là gần 11 triệu đồng/người/tháng. Đồng thời, mức giảm trừ cho người phụ thuộc cũng phải tăng lên tương ứng mới đáp ứng được yêu cầu của cuộc sống.

* Vẫn chưa đề xuất sửa đổi

Dù các chuyên gia, người dân nhiều lần lên tiếng về Luật Thuế TNCN đã lỗi thời nên điều chỉnh lại để theo kịp với quá trình phát triển kinh tế - xã hội của đất nước, tuy nhiên đến nay, Bộ Tài chính, Tổng cục Thuế chưa có văn bản nào yêu cầu các địa phương góp ý về Luật Thuế TNCN để đề xuất Chính phủ trình Quốc hội cho sửa đổi.

|

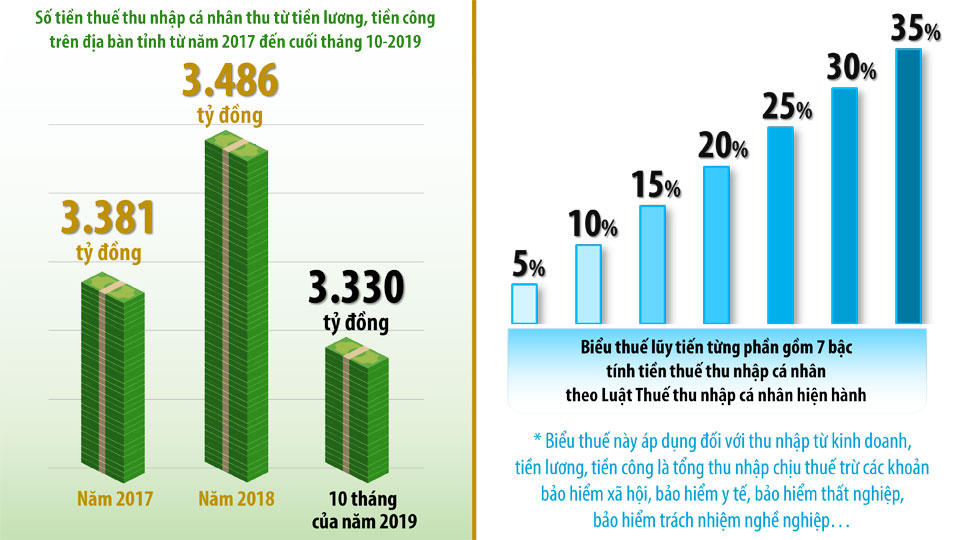

| Biểu đồ thể hiện số tiền thuế thu nhập cá nhân thu từ tiền lương, tiền công trên địa bàn tỉnh từ năm 2017 đến cuối tháng 10-2019 và biểu thuế lũy tiến từng phần gồm 7 bậc tính tiền thuế thu nhập cá nhân theo Luật Thuế thu nhập cá nhân hiện hành (Thông tin: Hương Giang - Đồ họa: Hải Quân) |

Ông Nguyễn Thanh Tấn, Giám đốc Công ty TNHH sản xuất thương mại dịch vụ Sức Mạnh Việt (TP.Biên Hòa) cho rằng, các luật của Việt Nam sau khi ban hành một thời gian thấy không còn phù hợp với quá trình phát triển của kinh tế - xã hội hay cuộc sống của người dân sẽ được các bộ, ngành đề xuất sửa đổi, bổ sung. Như vậy, luật đưa vào áp dụng mới góp phần quản lý, phát triển kinh tế - xã hội tốt hơn.

“Tôi thấy riêng Luật Thuế TNCN đã áp dụng hơn 6 năm nay và từ 2-3 năm trước đã có nhiều ý kiến cho rằng lạc hậu, nhưng không hiểu sao các nhà làm luật đến nay vẫn chưa có kiến nghị sửa đổi” - ông Tấn nói.

Theo ông Nguyễn Tấn Lợi, Phó cục trưởng Cục Thuế Đồng Nai, mức áp thuế thu nhập từ tiền lương, tiền công chỉ là một trong 10 khoản thu của thuế TNCN ban hành. Tuy nhiên, mức giảm trừ gia cảnh và người phụ thuộc là vấn đề được dư luận quan tâm nhiều nhất. Bởi quy định này ảnh hưởng đến cả triệu người đang phải đóng thuế.

“Đến nay, Cục Thuế Đồng Nai chưa nhận được văn bản nào đề nghị góp ý hoặc lấy ý kiến về Luật Thuế TNCN. Vì vậy, ngành Thuế cũng chưa có tổng hợp về vấn đề này” - ông Lợi nói. Việc tăng mức giảm trừ gia cảnh và tăng giảm trừ cho người phụ thuộc sẽ ảnh hưởng trực tiếp đến nguồn thu ngân sách. Cụ thể là sẽ làm giảm nguồn thu ngân sách khá lớn. Đây có thể cũng là lý do khiến các bộ, ngành, nhà làm luật còn đang băn khoăn chưa đề xuất sửa đổi luật.

Hương Giang